手取り額が減ることにばかり目が行きがちですが、いいことがたくさんありました。

短時間労働者も加入対象に

2016年10月の法改正で、厚生年金と健康保険の加入基準が変わりました。

それまでは、年収130万円未満のパート・アルバイト労働者は、健康保険・厚生年金の加入対象と認められていませんでした。

ところが、平成28年10月の適用拡大により、以下の条件を満たす短時間労働者が、新たに加入対象となりました。

・賃金月額8.8万円(年収106万)以上

・勤務期間が1年以上(見込みOK)

・従業員501人以上の企業

社会保険料の負担額はどのくらい?

私の周りでは、「損になるから勤務時間を減らす!」という人もいましたが、結局フタを開けてみると、勤務時間はそのままか、むしろ少し増やして、社会保険に加入する人の方が多かったです。

実際に、これまで加入対象にならないぎりぎりの年収、120万円くらいで働いていた人の負担額がどう変わるのか調べてみました。

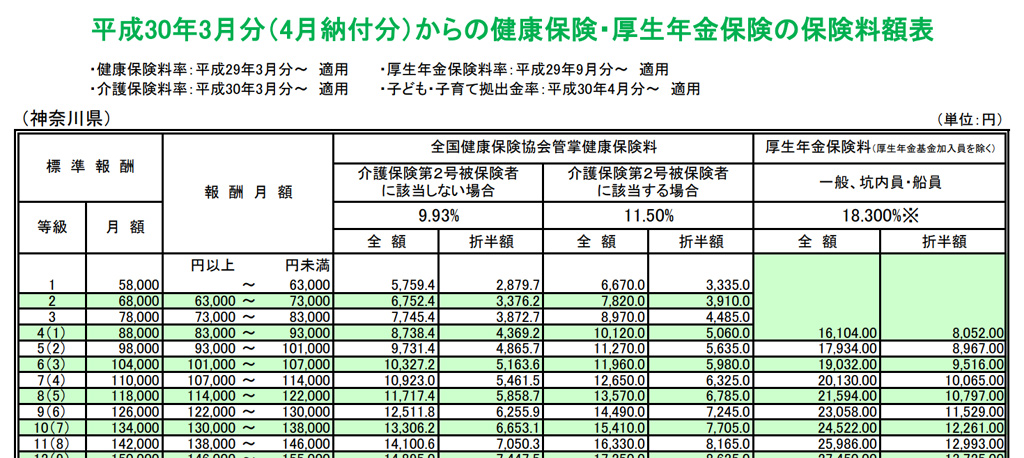

協会けんぽの料率表(神奈川県)で見てみます。

介護保険被保険者に該当する場合で、毎月約13,000円、年間で約15万6千円の負担額が生じます。

確かに、社会保険によって、手取り金額が目減りしてしまいます。

一般的に、年収見込み額が150万円を下回る場合は、妻の手取り額が130万円に満たない計算になり、「扶養に入っていた方が得だった」ということになります。

夫の社会保険の方に被扶養者として加入していた時は負担額はゼロ円ですから、なかなか痛い出費です。

パートが社会保険に加入するメリット

ただし、手取りが減っても社会保険に加入することで、メリットもあります。

傷病手当などの各種保障を受けられるほか、将来もらえる年金の額も増えます。

そして、私自身がいちばん感じているメリットは、「自分が稼ぐ収入の上限がなくなった」ことです。

自分を成長させるきっかけに

これまで勤めてきた職場では、パートの副業は認められていました。

勤務先の就業規則を確認する必要がありますが、パートの副業は正社員に比べると自由度があり、許可されているところも多いです。

130万円の壁のことを考えずにすむようになり、アフィリエイトや在宅ワークなど自分の得意を収入にするため、積極的に活動していったところ、予想していた以上のスピードで収入がアップしていきました。

パート勤務先が社員と折半で社会保険料を支払ってくれるおかげで、副業の方での稼ぎに所得税や住民税はかかっても、社会保険料が上乗せされることはありません。

これが国民健康保険だと、収入額によって負担額もどんどん増えていきます。

給与を命綱にしてチャレンジを

年収106万円というと、月収は約9万円弱。

時給によって異なりますが、週25時間の勤務であれば、週5日出で1日5時間労働、あるいは、週3日出で1日8時間労働くらいの勤務時間です。

パート勤務はぎりぎりに抑えておいて、余った時間を自分の成長や、さらなる挑戦のために使うことができます。

「稼ぎ過ぎたら夫に迷惑がかかる」と、自分で自分にブレーキをかける必要はありません。